歳出(予算案)と債務(債務上限法案)を独立して考えることの妥当性

債務上限法案に対する批判として、過去に議会が決定した予算案や支出を通じて生じた財政赤字の結果として債務が発生するのだから、過去に決められた支出を支えるために必要な資金調達を後から制限する債務上限法案は不合理だ、というものがある。これらの法案、意思決定の間に不整合性があるのは事実である。一方で政府の複雑さに鑑みれば調整プロセスが必要になる。個々の法案、行動がボトムアップ、債務上限がトップダウンのアプローチに相当するわけで、この二つのアプローチを用いることで調整メカニズムを担保するのはむしろ合理的だ。他の政策との優先課題を比較しながら修正していくプロセスは必ず必要になる。

債務上限の引き上げが行えなかった場合に何がおこるか。

主流派の意見は「DefaultはCatastorophicな結果になるので、絶対に避けるべき。」というものだろう。私も同意するが踏み込んだ分析の必要性も感じる。

究極のシナリオは「最終的に」国債が満額は償還されないケースである。国が破綻することは歴史的には珍しくないものの、アメリカの国債がデフォルトすれば、国債を保有するすべての金融機関のバランスシートが同時に激しく毀損することにより金融システムが崩壊する。また、ドルの通貨としての価値も毀損する結果として決済システムも崩壊するだろう。このシナリオでは1929年からの世界恐慌を凌駕する大混乱につながる。また、政府も予算の執行ができないことから実質的にシャットダウンすることになる。

日本の財政に関する議論の中でもよく出てくる「自国通貨建てで国債を発行している国は最終的に通貨を発行したり、徴税することで国債を償還でき破綻しない。」という見解も、徴税権や通貨発行権を実際に行使する意思があり、また効果的に行使できるという前提が必要だ。今回の債務上限問題は、まさしくこの意思が問われているし、後に触れる高額硬貨発行による抜け道も、そもそもFRBにはそれを受け入れる意思が無いだろし、それによって一つ問題を解決したとしても別の問題に置き換わるだけといえる。従って、この実現可能性と実現する意思を常に所与のものと考えるのは適切ではない。

原理的には、支出を抜本的に減らすことで財政収支のバランスを回復し追加的な債務の必要性を回避することも考えられる。これは支払いの延期ではなく取りやめを制度的に行うことを意味する。これにより既に約束した(債務が過去に発生した)支払い以外の分、例えば将来の期間に帰属する社会保障費、公務員給与などの支払いが削減される。このためには、歳出を規定している各種の法案を改定する必要がある。また変更が行われるまで、そして行われてから効力を徐々に発揮していく段階で資金ショートする可能性が高い。これは共和党が目指す方向により急速に向かうもので、一層実現可能性が低いだろう。

両サイドともに、政府も市場も全く機能しなくなる状態を永続させるメリットが存在しないことを考えると、「米国政府は資金ショートに陥り一部ないしは全部の債務に関し一時的な支払いの遅延が発生するものの、最終的にはすべての支払いが行われる。」というシナリオについて検討することが妥当だ。このシナリオの中では、さらに

- 資金ショートに陥って比較的早い段階で債務上限に関する合意が得られ、資金ショートはは比較的短期間でおわる。

- 資金ショート中も支払い義務に優先順位をつけ国債のデフォルトを回避するなどの努力を通じて影響を最小化することに成功。

- 短期間ではあったものの、国債のデフォルトなどを引き金に市場・経済の混乱が加速し収集がつかず。

- すべての支払いが行われるまでに時間がかかり、市場・経済の混乱に収集がつかず。

といったケースにわけることができる。

大方の予想では政府は米国債に関する支払いを優先し、他の支払いを延期するとみられている。こうした手段を通じて限られた時間を稼げる可能性はあるが、数週間・数か月といった単位の時間ではなさそうな気がする。このシナリオでは最終ステージ、すなわち米国債に影響がでるまでのソフトなタイムリミットが新たに設定され、格段に大きなプレッシャーのもとで、共和党・民主党が合意形成を試みることになる。

このシナリオに意味があるとすれば、市場の混乱とタイムリミットが合意形成の助けになることだ。一方で、拙速な稚拙な対策が取られるリスク、信用の毀損が回復できないところまでいっていまうリスク、さらに対立の激化により合意形成ができず米国債のデフォルトに至ってしまうリスクがでてくる。また、ひとたびなんらかの支払いの繰り延べが発生すれば、次回以降の議論の場が一つ先のステージから始まることになり、将来的なリスクも増すだろう。

まとめると、上限についたとしても短期間であれば悪影響を一定の範囲に抑えつつ解決策を探る余地が存在する可能性があり、このことは救いであると共に、上限の引き上げを期限までに達成するインセンティブを少しなりとも減少させるものとなるかもしれない。ただし、長期にわたり引き上げが行われないこと、国債への波及を通じて決済機能や金融市場が壊れること、Medicare、Medicaidなどの支払いが遅延することにより、医療機関の資金繰りに大きな影響が出ること、などのインパクトは計り知れない。このことから、問題を早期に解決させるインセンティブは強く働くと予想される。

本質的な問題

MMT的な怪しい議論がまかり通る日本とは異なり、民主党も共和党も財政規律の重要性、財政の持続可能性懸念に対しては一定の理解が共有されている。ただし、民主党は、「政府は、社会的正義・公正さの追及に必要なことをすべて行ったうえで、それに必要な資金は会社・富裕層など担税力のある層への増税で賄う。」と支出を起点に考えるのに対して、共和党は「政府の機能は最小限であるべきで、税金も低いほうが良い。そのために政府支出は大幅にカットすべき。」と政府の機能や、歳入を絞ることを起点に考える点でベクトルの向きが異なる。従って民主党政権において債務上限が問題になるのは支出拡大の障害になるからであり、共和党政権において債務上限が問題に名るのは減税の障害になるからである。

民主党の立場からすれば、福祉の拡大に向け苦労して個別法案を積み上げ予算案を通してきたのに、ここで債務上限法案を梃に積み上げてきたものを一部なりともあきらめさせられるのは納得がいかない。今後の障害を排除するためにも、債務上限法案を廃止するか(Paul Krugman: US Default Risk Is Real, Debt Ceiling Should Be Abolished (businessinsider.com))、無条件に引き上げる例を積み重ねることで、債務上限法案の牙を抜いてしまいたい。(Janet Yellen says it’s ‘unacceptable for Congress to threaten economic calamity’ over budget priorities in the debt-limit stalemate | Fortune)。

共和党の立場からすれば、これを梃に少しでも政府の規模縮小に向けた方向転換の一歩としたい。このための一歩として、共和党が支配する下院は、将来の大幅な歳出削減とセットに債務上限の引き上げを行う法案を可決し姿勢を明確にしている。(これに対してバイデン政権は、「制限なしに債務上限の引き上げを行うのが先だ。債務上限の引き上げは議会の責務であり、今後の財政支出削減の交渉はそのあとだ。(ただし重要な分野では今後も譲らない。)」という立場をとる。)

民主党政権の主張、すなわち、三権の権能の分担の中で予算は議会の権限であるし、「過去に議会が成立させた法案の結果として今の債務があるのだから、今後も法案に従って政府が機能するために必要な資金繰りは議会の責任だ。」という主張は、制度論としては筋が通っている。ただし、政治とは異なる立場、矛盾、対立を調整していくメカニズムなのだから、政府の規模に関する根本的な方向性の違いをどう折り合わせるかが問われているときに、戦術としての筋論、技術論を超えた動きができないとすれば、政治家としては力不足だろう。

債務上限法案は、政府の位置づけに関する本質的な問題を巡った重要な議論の顕れであり健全なプロセスと捉えるべきだ。また、ボトムアップのプロセスに加えて、財政の持続可能性の観点から、財政の規律を念頭においたトップダウンの枠組みが存在することの重要性も論を待たない。ただし、本質的な議論は健全でも、債務上限という枠組みに依ったメカニズムには技術的な問題が多い。合意ができなかった場合のダメージばかりでなく、過去にコミットした支出を減らしていくためには新たに法案を通す必要があるなど、限られた時間の中で意味がある行動を効率的にとるには、技術的な難易度が高すぎるし、政治的な障害も高すぎる。このため、同様の議論が行えるような異なる枠組みをつくり、債務上限法案に置き換えることが望ましいと考える。

財政の持続可能性について

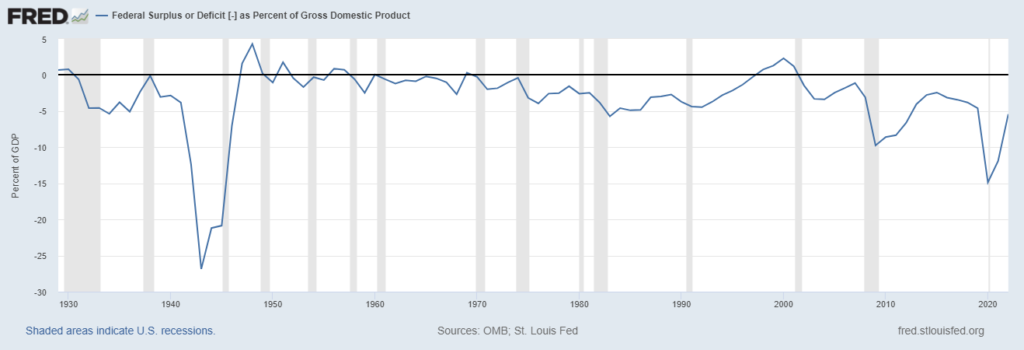

米国の財政について、深堀せず今回は数字だけ。まずは債務残高のGDP比で見ると、120%ほどと第二次世界大戦後の最悪期を凌駕している。

単年度の対GDP財政赤字比率では、ほぼ均衡予算といえる1970年ぐらいまではGDPの拡大により債務比率が大きく減少したが、80年~95年、および2008年以降は財政赤字がGDPの拡大効果を上回る結果、対GDP債務比率が大幅に拡大している。

は、ざっくりというと

(対GDP債務残高の変化)=(債務残高の上昇分)×(前年の対GDP債務残高)ー(名目GDPの成長率)

となり

債務残高の上昇分 = 国債関連の費用を抜いた対GDP財政収支 (プライマリーバランス)+ 利払い費

で表される。仮に、名目GDP成長率を5%、金利を4%とすると、プライマリーバランスがほぼ均衡しているときに、対GDP債務残高の変化がほぼ0になる。実際にはプライマリーバランスは均衡には程遠いために、残高は増え続け、雪だるま式に増えていく道をたどるが予想される。

Debt Crisis Pales Against ‘Horror Movie’ of Spending: Druckenmiller (businessinsider.com)

「その他の(Alternative)」解決策

日本の債務問題の際にでてきたのと同じ高額硬貨の鋳造により、発行済み債券を償却しててしまう方法が取りざたされている。この他に憲法修正第14条に基づいて債務上限の違憲性を主張する声もある。これらは債務上限法案の抜け道を技術的な方法ですり抜けようとするもので、本質的な問題を直視しない、あるいは財政拡大にむけて強引に押しとおろうとするものだ。

高額硬貨は、中でも中央銀行によける貨幣量のコントロールという仕組みを根本から否定するものと言える。貨幣の信任という意味では言うまでもないが、金利を生み出す債券が使えずリターンも齎さない貨幣に置き換わったと気に毎年何10Bという単位で発生するであろう収入の減少と、逆ザヤの発生への対処も求められることになる。従って、単に硬貨と国債を交換しておわりということにはならない。このことをもって即座にだめだ、というでは単なる守旧派となってしまうだろう。ただし、この政策が概念的に中央銀行制度の破壊に通じるインパクトを持つとの認識をもとに、これまでの中央銀行制度にかわる新たな仕組みがどうなるのか、を合わせて示すこと求めるのは妥当なことだ。

進むべき道

政府の規模については、大きい・小さいの議論の前に、「まずサステイナブルな範囲で議論をする。」という点についてコンセンサスが必要であり、サステイナビリティを議論するためにトップダウンの視点を持ち込むことが欠かせない。債務上限はこの議論のための一つの役割を果たすが、技術的には改良の余地があるように見える。

第一歩としては、適切なマクロ的枠組みが必要であることに合意し、この枠組みをつくるのに必要な時間を得るための短期的な余裕を得られるだけの債務上限引き上げと、まだ支出されていないCovid対策費などの繰り戻しなど、客観的にみて必要性の低い予算のとりやめに合意する一方で、既存の福祉プログラムに関する議論は先延ばしにする。

マクロ的な枠組みとしては、例えば債務上限そのものではなく、年度ごとの債務の純増額を名目GDPに対する比率で、例えば2%まで、といった具合に制限する。この%は定期的に(たとえば選挙に合わせ2年に一回)議会で議決を経て見直しをすることとする。個別政策の積み上げと、トップダウンの数字が折り合わないことが頻繁に発生するだろうから、予算案の策定にあたってこの上限を踏まえたすり合わせを義務付ける。

この上限は事後的にチェックするだけでなく予算策定時に議会予算局などで試算するほか、超過した場合のみならず、継続的に試算をアップデートして、超過が高い確率で予見される場合には、事前の優先順位に従って自動的に支出を減らす仕組むを制度化する。これらの支出削減と見合いに、それ以外の歳出については追加的な枠の中で、債務を増やして賄うことを許容する。予算が期限までに成立せず政府がシャットダウンしてしまうケースでの対応が参考になる。この増加分については翌年度以降で埋め合わせすることを義務付ける。

重要なことは、マクロ的な視点を踏まえた予算編成・予算執行という大原則を維持しつつ、政府のあり方に対する議論がテクニカルな理由で経済・市場の大混乱を引き起こさないような制度へと進化っせることだ。

コメント