金利は、お金を借りるときの価格、あるいはお金を貸すときの対価。経済学用語を使えば、お金の現在価値と将来価値の橋渡しをするもの。

金利を構成する要素

インフレ:物価水準が徐々にあがっていくことにより、現在の100円の使いでは将来の100円よりも勝ることが多い。この場合、少なくともインフレ率を補う程度の金利がないと、貸し手は損をする。

消費の時間選好: ほかの条件が同じであれば、人は将来の消費よりも今日の消費を好ましいと感じる。従って、手持ち資金の量に制限がある場合、消費を繰り延べて貯金をするためのインセンティブ付けが必要になる。多額の資金を持っており欲しいものをすべて購入したあとでも余る場合、このインセンティブ付けは必要なくなる。

流動性選好: 個人は現金がすぐに手に入ることを好む。したがって、定期預金や債券投資など、一定期間資金が固定さされることで流動性が減ずる場合、(高い金利という)プレミアムが要求されるかもしれない。他の条件が同じであれば、貸出期間が長ければ長いほど、このプレミアムは高くなるだろう。

市場リスク:固定金利でお金を貸す場合、貸し手は金利変動のリスクにさらされることになる。人は一般にリスク回避的だから、金利変動のリスクに対してもプレミアムという形で補償が必要になる。このプレミアムm、他の条件が同じであれば、貸出期間が長くなるにつれて高くなるだろう。

信用リスク:お金を貸す場合、返済されないリスクがありこれを信用リスクと呼ぶ。このリスクも貸出期間が長くなればなるほど高くなるだろう。ただし、ここでは主に米国債のように貸し倒れに関し無リスクと想定されているものに絞って考えることにする。このため、信用リスクについては触れない。

コンビニエンスイールド:消費しきれないほどお金を持っている人にとって、余ったお金をどのように保管するかが重要な課題だ。現金で持っておけば盗難のリスクもあり、保管コストがかかる。土地や株などの資産で保有すれば、それぞれに固有のリスクにさらされる。もしリスクが無く安全性の高い保管方法があれば、ある程度の保管コストを支払ってでも、その保管方法を選ぶことだろう。

これらを加味すると、概念的には適切な金利水準は

金利 = インフレ率 + 流動性プレミアム + 市場リスクプレミアム - コンビニエンスイールド +その他の要因

となる。

短期金利と長期金利

現実の世界では短期金利、特に一日の金利(Overnight)は中央銀行が水準を決め維持する力を持っている。中央銀行は、インフレの抑制、雇用水準の管理、経済の安定化などを視野に、気後退局面では、中央銀行は借入と投資を促進するために金利を引き下げるかもしれない。逆に好景気の場合は、インフレを抑制するために金利を引き上げるかもしれない。

従って、中央銀行の行動が予見できていれば、今日から満期日までの毎日の金利がわかることになり、それを積み重ねていくことで今日から満期までお金を貸す際に適用されるべき金利の水準が見えてくることになる。

こうした考え方からは、(長期)金利を、長期金利=短期金利+長短スプレッドと分解するアプローチも一般的だ。しかしながら、経済の環境に応じて変わるにつれ中央銀行も適切な対応を求められることを考えると、金利の枠組みを考える上では中央銀行を外生的に扱うよりも内生的に扱うアプローチがわかりやすい。

リスク・プレミアム

リスクプレミアムは、リスクの市場価値(Market price of Risk)すなわちリスクを回避するために単位リスクあたりどれだけのプレミアムが要求されるか、と通常はボラティリティで測られるリスクの量も分解できる。

Risk Premium = (Market Price of Risk) x (Volatility)

従って、リスクの絶対量が小さかったり、リスクを忌避する度合いが小さい場合には、Risk Premiumは小さくなる。また、リスクは本質的に将来に帰属するものだから、ここでいうVolatilityは期待Volatilityである。従って、リスクが実際よりも低く見積もられた場合、Risk Premiumはそうでない場合に比して小さくなる。

特に市場にとって好ましい財政政策や金融政策が効果的に実施されると市場が過度に期待する場合は、Risk Premiumが過小評価されることになる。

資金の量

資金が豊富にあるとき、資金の持ち主は多くの余剰資金を抱えることになる。余剰資金であるから、時間選好にかかわるプレミアムは必要ないし、資金をすぐに必要とする可能性が低ければ流動性プレミアムもあまり必要ではない。

その上で、もし株式・不動産・長期債などの資産市場が安定しており、ボラティリティが小さいばかりでなく、Market Price of Riskも低い場合、投資家はさほど高いリターンが期待できなかったとしても余剰資金を資産市場に投資することができる。これはリスク性資産バブルへつながりやすく、またコンビニエンスイールドが高くなりやすい構造といえる。

余剰資金が資産市場に滞留し続ける状態は不安定だ。余剰資金の投資とレバレッジ上昇が一巡した段階で、追加的な余剰資金の流入が止まると、価格上昇のモメンタムが失われる。すると、なんらかのきっかけでリスク・プレミアムが大きく上昇し、資産価格が急激かつ大幅な下落をするリスクが高まる。そこに至る段階でも、実体経済を反映しないプライシングや、資産効果を通じた格差の拡大、(相対的に収益率が劣って見える)地道な設備投資に対する意欲の減退などを通じた実体経済への悪影響が徐々に強まっていく。

危ういバランスを相応の期間保つことができたとしても、最終的な出口は以下の3つのうちのどれかになる。

- 徐々に資金を巻き取っていくソフトランディング(Taperingの成功)

- 資産市場の崩壊を通じた調整、ハードランディング

- 大幅なインフレにより、実体経済の名目規模を大きく膨らませ、余剰資金を吸収する

金利は資金に対する価格だから、本来は余剰資金が潤沢にある環境では低金利が整合的であるはずだ。現実的には余剰資金を急激に巻き取ることはできないため、FRBは金利を急激にあげ、並行して少しずつ余剰資金を巻き取っている。

潤沢な余剰資金と高金利の組み合わせで何が起きるのかは、別に考察する必要がある。金利上昇は借り手の負担を増やすことから、借り手側の意思または、貸し手側が借り手の負担増による返済リスク増を嫌って、貸出や資金の利用が低減するだろう。従って、資金はリスクフリーとみなされるマネーマーケットや銀行のバランスシートに戻ってくるだろう。銀行のバランスシートに戻ってきた資金は、さらに中銀に預け入れられる可能性が高い。マネーマーケットのBillも量に限りがあるから、余剰資金の影響は、銀行に対して中央銀行から従来に比べて大きな金利が支払われる、という点にありそうだ。

金融緩和局面では、資金の価格(金利)を下げても資金量が不足していれば資金を欲する人にいきわたらない可能性があり、量的緩和の効果が期待できた。一方で、引き締め局面では資金が余っていたとしても、資金の価格(金利)が上がったことで資金への需要がへるので、資金の”在庫”が増えるだけなのかもしれない。だとすれば、高い金利を維持しつつ粛々とテーパリングを行っていくことは理にかなっている。

妥当な米国金利の水準は?

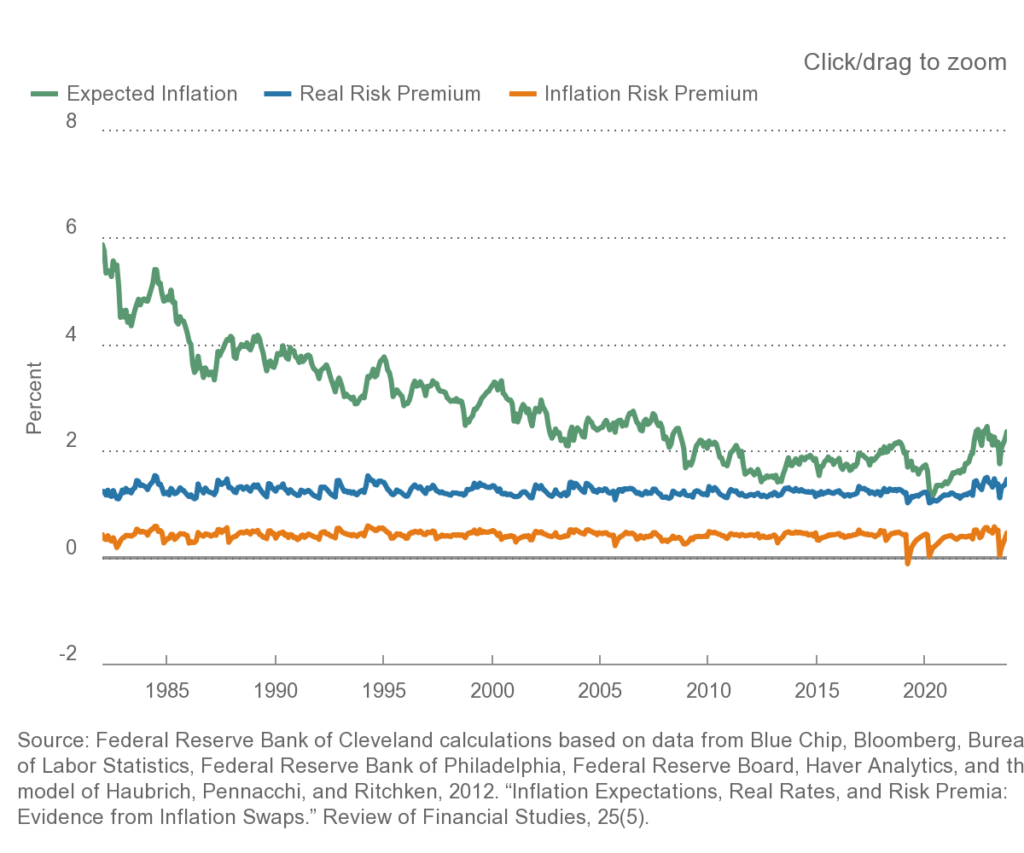

期待インフレ率の推計値として考えられそうなデータがいくつかある。

- FRBクリーブランドのInflation Expectation (FRED: EXPINF5YR) -2.4% (October 2023)

- ミシガン大学のInflation Expectation (FRED: MICH) – 3,5% (August, 2023)

インフレスワップなどから逆算されたImpliedな指標と、サーベイに基づく指標などアプローチが異なるほか、想定している期間も必ずしも一致しない点などに留意は必要。ここでは、2.5%~3.5%程度がインフレ期待であるとざっくりとおこう。

便利なことに、同じクリーブランド連銀がリスクプレミアムの推計も行っている。これいよれば、実質リスクプレミアム(1.5%)とインフレリスクプレミアム(0.5%)を合わせて、2.0%となっている。

この数字は金融市場のデータを用いて内生的に計算されているものだから、市場と整合的になるのは当然なのだけれど、期待インフレ2.5%とリスク・プレミアム2.0%をあわせると4.5%となり、2023年10月初旬の10年債金利水準とほぼ整合的になる。

ここでまず問題になるのは、(1)今後10年の期待インフレ率が2.5%というのが妥当か、(2)リスク・プレミアムの2.0%というのが妥当かの2点だ。

その上で、これまでの整理では触れられていない点として、(3)安全資産と見なした時のコンビニエンス・イールド的要素を織り込む必要があるか、(4)逆に米国債の信用リスク、イベントリスクなどを考慮する必要があるかも検討する余地がある。

借り手側の理屈

まず国の借金が名目GDPと等しい、すなわち比率が100%であると仮定する。もしGDPの名目成長率よりも発行済み国債全体の平均金利が低ければ、利払い分をすべて新たな借り入れで賄い、既存の国債をロールオーバーし続けても、追加的な借り入れを行わない限り(=プライマリーバランスが均衡している限り)対名目GDP比率でみた国債残高が増加せずに済む。

逆に言えば、国債全体の平均金利が名目GDP成長率より高い状態は長くは維持できないということだ。逆に言えば、新発債の発行金利が名目経済成長率より低いときは、財政赤字を伴う財政政策をとって経済成長を促す行動にも合理性があるといえる。

次に、国の借金が名目GDPの200%だとする。この時は、金利は名目経済成長率の半分以下でないと対名目GDP比国債残高比率は上昇していってしまう。これは日本のように中央銀行が大量の国債を持っている場合でも同じことだ。中央銀行は資産である国債の見合いとして持っている銀行からの預金に対して付利する必要があるので、国債からの金利は政府に戻らずに、民間セクターにいくからだ。

このことから投資家の論理とは別に、借り手側の論理で払える金利の上限が見えてくる。この二つのバランスが折り合うように金利はきまらなければいけないので、名目経済成長率は意識すべきレベルだ。なお2022年の日本の名目GDP成長率は1.3%であり、対GDP比国債残高は260%を超えている。

コメント